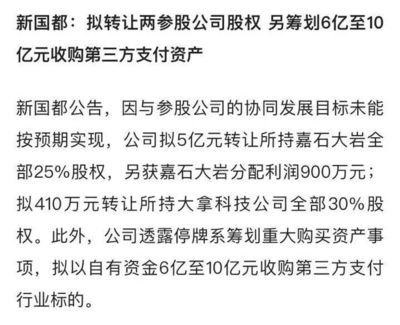

在廣東地區,無論是企業辦公還是個人使用,聯想電腦憑借其出色的性能和穩定的品質,贏得了眾多用戶的信賴。電子設備難免會遇到軟硬件故障,此時找到一家可靠、專業的聯想官方授權維修點就顯得至關重要。本文將為您梳理廣東地區主要的聯想電腦維修服務網點信息,并介紹其提供的專業計算機軟硬件服務,助您高效解決電腦問題。

一、聯想官方服務網絡概述

聯想在廣東省建立了完善的服務網絡,覆蓋廣州、深圳、東莞、佛山、珠海、中山、惠州、汕頭等主要城市。這些授權維修點均經過聯想嚴格認證,技術人員接受專業培訓,使用原廠配件,確保維修質量與售后服務與聯想標準完全一致。

二、主要城市維修點地址與服務信息(部分列舉)

1. 廣州市

- 聯想服務中心(天河旗艦店)

- 地址:廣州市天河區天河路490號壬豐大廈1樓

- 服務范圍:硬件檢測與維修(主板、屏幕、硬盤、鍵盤等)、操作系統安裝與調試、驅動安裝、病毒查殺、數據恢復、系統優化等全方位軟硬件服務。

- 特色:提供預約服務與快速檢測通道。

- 廣州聯想授權服務站(越秀區)

- 地址:廣州市越秀區中山五路219號中旅商業城寫字樓

- 服務范圍:專注于商務機型(如ThinkPad, ThinkCentre)的軟硬件維護、企業級數據安全服務與硬件升級。

2. 深圳市

- 聯想服務深圳中心(福田區)

- 地址:深圳市福田區華強北街道華強北路1002號賽格廣場

- 服務范圍:涵蓋消費類(IdeaPad, Legion)與商用類全系列產品的硬件維修、軟件故障排除、以及游戲本性能優化等特色服務。

- 深圳聯想快修站(南山區)

- 地址:深圳市南山區科技園南區高新南一道

- 服務范圍:提供“快修”服務,針對常見故障如屏幕更換、電池更換、清灰保養等,承諾更短 turnaround time。

3. 東莞市

- 聯想授權維修中心(東莞南城)

- 地址:東莞市南城區鴻福路200號第一國際商務大廈

- 服務范圍:綜合性軟硬件維修,同時為企業客戶提供上門巡檢與維護服務。

(注:以上地址僅供參考,建議前往前通過官方渠道核實最新信息。)

三、提供的專業計算機軟硬件服務詳解

這些授權維修點不僅解決硬件故障,更是全面的計算機服務提供者:

1. 硬件維修與更換:

- 診斷服務: 使用專業工具對主板、內存、硬盤、顯示屏、鍵盤、電池等硬件進行深度檢測。

- 原廠配件更換: 確保所有更換部件均為聯想原裝,保障設備兼容性與長期穩定性。

- 硬件升級: 提供內存擴容、硬盤升級(機械硬盤換固態硬盤)等服務,提升電腦性能。

2. 軟件支持與系統服務:

- 操作系統問題: Windows/Linux系統安裝、激活、修復啟動故障、系統還原。

- 驅動與預裝軟件: 安裝官方正版驅動,恢復聯想原廠一鍵恢復功能及特有軟件。

- 病毒與安全: 查殺病毒、木馬,清理惡意軟件,并提供基礎安全設置建議。

- 數據服務: 在可能的情況下協助進行數據備份、恢復(注:涉及數據安全,通常建議用戶自行提前備份)。

- 性能優化: 針對系統卡頓、啟動慢等問題進行軟件層面的優化調試。

3. 特色與增值服務:

- 上門服務: 部分網點為商用客戶或特定產品線(如部分臺式機)提供上門維修。

- 保修查詢與延保辦理: 可現場協助查詢電腦保修狀態,并辦理官方延保服務。

- 清潔保養: 提供專業的內部清灰、散熱模組維護服務,延長電腦壽命。

四、如何找到離您最近的維修點?

- 訪問聯想官網: 最權威的方式是訪問聯想中國官方網站,在“服務與支持”板塊使用“服務網點查詢”功能,輸入所在城市或區域即可獲取最新、最全的官方授權網點地址、電話及營業時間。

- 撥打客服熱線: 致電聯想官方客服(400-990-8888),由客服人員根據您的地址推薦最近的網點。

- 使用聯想服務APP: 通過“聯想樂服務”等官方APP,可便捷地查詢網點、在線預約、跟蹤維修進度。

五、送修小貼士

- 提前備份數據: 送修前務必將重要個人數據進行備份,以防丟失。

- 攜帶購買憑證: 若電腦在保修期內,建議攜帶發票或保修卡,可享受免費保修服務。

- 清晰描述故障: 向工程師詳細、準確地描述電腦出現的問題、現象,有助于快速診斷。

- 確認維修價格: 對于保外維修,在維修前請與服務中心確認費用預估。

###

在廣東,聯想的專業服務網絡遍布各地,無論是常見的軟件故障還是復雜的硬件問題,都能找到值得信賴的解決渠道。選擇官方授權維修點,就是選擇了原廠品質、專業技術和規范服務,能為您的聯想電腦提供最有力的保障,讓您用得更加安心、順心。